全国热线:4008-0571-21

0元注册公司

个体户注册

个独企业注册

集团公司注册

个体工商户注册

食品流通(无地址)

名称变更

公司股权变更

法人变更

经营范围变更

增资扩股

公司减资

地址变更

监事变更

工商年检

公司注销

闲置转让

开立对公账户

免冠行政区域核名

代理记账

小规模零申报

一般纳税人代理记账

税务异常处理

税务年报

大学生创业补贴

浙江省科技型中小企业

雏鹰计划

高新企业申请

logo设计

0元注册商标

商标许可备案

变更商标申请

商标异议申请

商标异议答辩

商标撤三申请

转让商标申请

商标续展申请

商标驳回复审

发明专利

实用新型专利

外观设计专利

软件著作权

文字或美术著作权

劳务派遣许可证

人力资源许可证

道路运输许可证

进出口经营权

ICP经营许可证

文网文经营许可证

广播电视节目制作许可证

出版物许可证

办学许可证

建筑资质

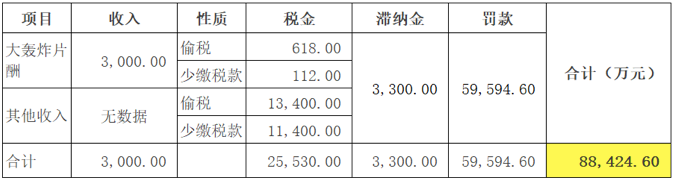

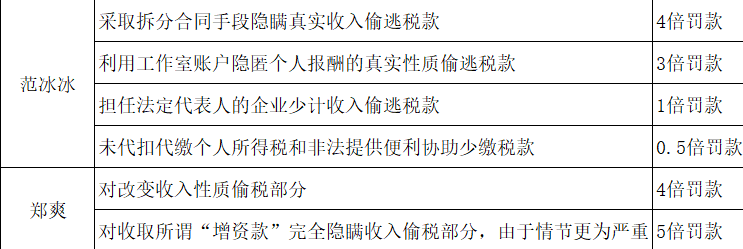

郑爽2.9亿,范冰冰8.8亿,都是偷税漏税,罚款为什么不同?今天我统一回复!

来源:未知来源 时间:2021-09-08浏览次数:1191次

范冰冰:

标签:

上一篇:1%抵扣9%新规定!税务总局最新答复!

下一篇:恭喜!个税将新增一项专项附加扣除!

相关资讯