某国企虚开发票1.45亿,税务局要求补缴税款,法院:撤销处罚!不予支持!

来源:未知来源

时间:2022-11-09浏览次数:598次

虚开劳务费发票发工资,法院竟认为不构成偷税,要求税务机关撤销处罚!到底怎么回事?谁对谁错?

在税务机关严厉打击虚开发票行为的背景下,有这么一家企业,虚开发票为职工发工资,税务局判定为虚开发票,而法院则要求税务局撤回处理决定书。

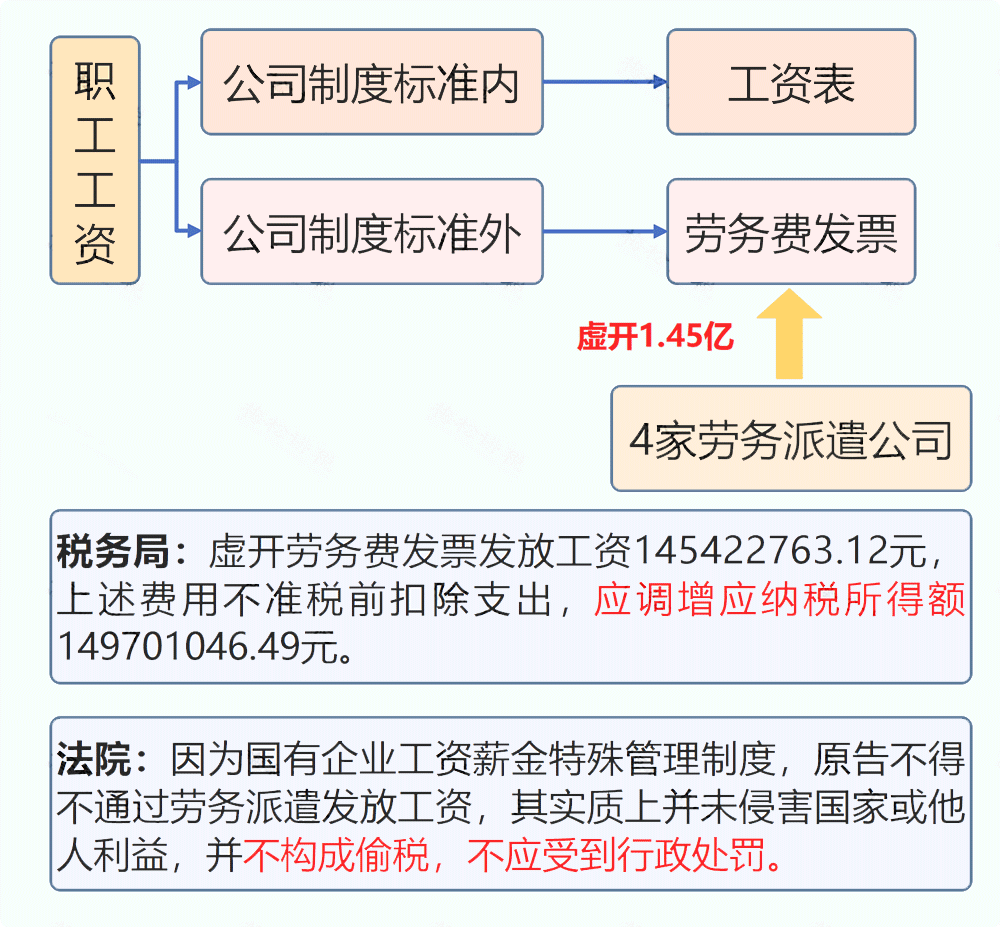

一、撤销被告唐山市国家税务局稽查局作出的冀唐国税稽罚【2017】101号《行政处理决定书》。二、撤销被告河北省国家税务局作出的冀国税复决字【2017】3号《行政复议决定书》。三、责令被告唐山市国家税务局稽查局在本判决生效后六十日内重新作出处理决定。本案焦点主要在于增值税和企业所得税两大税种的法治要求不同。增值税侧重于合法性,当增值税税前扣除凭证涉及虚开,相关的进项税不得抵扣,已抵扣的要做进项税转出;而企业所得税更侧重于合理性,实行严谨的成本核算,更强调相关、配比、真实等原则。基于此,法院认为企业发生的工资是真实且相关的,因此在企业所得税上,认为可以扣除该“虚开发票”。我们一定要理清增值税和企业所得税抵扣/扣除凭证的相关要求,避免虚开,才是最安全的!7类可抵扣进项税的凭证

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。注意:全国实行的增值税电子专票也可以勾选认证,与纸质增值税专用发票的处理方式一致。从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。三部门联合制定了《机动车发票使用办法》,5月1日试行,7月1日起正式实施!从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。自2020年5月6日起,通行费可以开具电子发票了,可以凭票面上的税额抵扣进项税。此外一级、二级公路通行费也可以凭票抵扣;桥、闸通行费可以计算抵扣。工资薪金指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、年终加薪、加班工资、以及与员工任职或者受雇有关的其他支出。扣除凭证:应表明出差人员姓名、地点、时间、任务,补助标准可按照财政部门制定的标准执行或由企业相关制度规定,应提供发放明细表,付款证明,相应的签领单等。抚恤金是指国家机关、企事业单位、集体经济组织对死者家属或伤残职工发给的费用,救济金是指对生活上发生困难的人给以物质补助的费用。扣除凭证:开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证。企业租用办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方采取分摊方式。企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务、非应纳增值税劳务。

债券的利息收入属于增值税应税项目,原则上应该开具发票,但由于投资者众多,开具发票具有一定难度。扣除凭证:收息凭证,向投资者兑付利息证明、付款凭证等,扣除凭证需与当地税务机关沟通确认。扣除凭证:不属于增值税应税行为,无需取得发票,签订的提供应税货物或应税劳务协议,赔偿协议,收款方开具的收据或者有的需要法院判决书或调解书、仲裁机构的裁定书等。一般情况下,作为财务人员,如果发现公司是在专门做虚开发票、买卖发票的业务,一定要远远离开。而有些公司可能会进行伪装,有些新手可能并没有太过注意,懵懵懂懂就成为了犯罪分子的同伙。除了我之前这篇文章提到的虚开发票的定义外,我在这里还总结出10种信号,如果你所在的企业有,你就要多注意一下,想一下是不是在虚开发票,尤其是你在做兼职会计时,更要注意了,最怕的就是自己都不知道自己在虚开,被人卖了还在帮老板数钞票。3、商贸公司购买货物的发票中记载的货物名称,与开具销售发票的货物名称严重背离,毫不相干;6、公司的登记地址为一些小区,明显不适合对外开展经营活动;10、连续同时办理税务登记或一般纳税人认定的多家企业。这10个信号当然只是信号,提醒你注意,你还要进一步去确认,了解公司业务是不是真的在虚开发票。这里我主要说的是做好个人自己的防范,多留一个心眼,自己不去虚开发票。实际中,还有另一个要注意的,就是也不要去收虚开的增值税专用发票,如果老板无所谓,一定要跟老板陈述利弊,这个后果可不一般。我在这里说4个防范应对的方法,供大家参考,如果您还有其他方法,也欢迎留言,帮助同样身为财务的朋友们。第1个防范应对方法,是对供应商进行必要了解,对供应商的经营范围、规模、资质等作出评估,比如开具发票的供应商,你发现他的营业范围里根本就没有发票中注明的事项,那就要引起注意了。第2个防范应对方法,尽量采用银行转账的模式,一是有迹可循,二是可以查看收款人是否与发票中的销售方一致。第3个防范应对方法,就是在收到增值税专用发票后,与供应商提供税务登记证,出库单等单据进行核对,如果存在不一致的地方,首先要去了解真实的业务情况,其次如果是因为业务原因导致的不一致,那么就要看这个不一致,是否有材料能够说明解释得了。举个例子,北京的甲公司向上海的乙公司采购了一批手机,上海的乙公司则是从广东的丙公司采购后发货给甲公司,为了节省运费和时间,由丙公司仓库直接发货给甲公司,发货单上的发货单位是丙公司,而非乙公司。第4个防范应对方法,那就是要保留好交易的所有单据,我们前面说过,实务中检查时,会从“四流是否一致”的角度来检查,四六不一致并不一定是虚开,但是你要有证据证明,业务是真实的,发票不是虚开的。所以相关的材料一定要保管好,就算最终认定为供应商虚开,那你也能证明你是善意取得的虚开增值税专用发票,而非有意购买增值税专用发票。